第1頁:互聯網電(diàn)視(shì)燒錢(qián)後很(hěn)茫然

互聯網電(diàn)視(shì)燒錢(qián)後很(hěn)茫然

2016雖然已經成為(wèi)過去時(shí),但(dàn)不可(kě)否認的是2016年對于電(diàn)視(shì)産業來(lái)說是不平靜的一年,去年所發生(shēng)的種種事件也将影(yǐng)響着2017年行(xíng)業的走勢。而在去年打的最火(huǒ)熱的當屬互聯網電(diàn)視(shì)品牌,它們的集體(tǐ)出擊打破了傳統電(diàn)視(shì)行(xíng)業長期以來(lái)的甯靜。價格戰、生(shēng)态戰、補貼戰等等,從年初到年尾似乎從來(lái)沒有(yǒu)停歇過,也成功瓜分掉了不小(xiǎo)的市場(chǎng)份額。

2017電(diàn)視(shì)産業震撼解讀

互聯網電(diàn)視(shì)從誕生(shēng)之日起就帶着高(gāo)性價比的标簽,低(dī)廉的價格卻擁有(yǒu)不俗的配置和(hé)豐富的內(nèi)容資源,受到了不少(shǎo)消費者的廣泛關注。在嘗到了一絲甜頭之後,有(yǒu)越來(lái)越多(duō)的企業開(kāi)始進軍這一領域。然而他們在硬件價格上(shàng)厮殺一段時(shí)間(jiān)後,有(yǒu)些(xiē)廠商開(kāi)始堅持不下去了,畢竟這種殺敵一千自損八百的事情對于雙方都産生(shēng)了不小(xiǎo)的損失,于是互聯網電(diàn)視(shì)廠商們又開(kāi)始在內(nèi)容上(shàng)大(dà)做(zuò)文章。

內(nèi)容資源成為(wèi)了争奪的重點

電(diàn)視(shì)無論再怎麽玩出花(huā)樣,它畢竟是一個(gè)內(nèi)容的載體(tǐ)。誰的內(nèi)容資源更加豐富,在競争上(shàng)無疑會(huì)更有(yǒu)優勢,銷量必然也會(huì)有(yǒu)所增加。但(dàn)是對于內(nèi)容的投資,可(kě)不是你(nǐ)想投就能投。大(dà)多(duō)數(shù)互聯網電(diàn)視(shì)廠商都是創立不久的公司,短(duǎn)期內(nèi)不可(kě)能赢取太大(dà)利潤。而一些(xiē)熱門(mén)IP的版權費或是電(diàn)影(yǐng)的獨播權往往價格不菲,自制(zhì)劇(jù)也同樣如此。即便這樣,衆多(duō)互聯網電(diàn)視(shì)廠商仍然豪擲千金,你(nǐ)燒錢(qián)我也燒,燒到最後才發現彼此沒有(yǒu)什麽本質上(shàng)的不同。

瘋狂的燒錢(qián)行(xíng)為(wèi)沒有(yǒu)給自己留下任何退路

互聯網電(diàn)視(shì)的集體(tǐ)燒錢(qián)行(xíng)為(wèi),不但(dàn)沒有(yǒu)給自己留下後路,同時(shí)也給消費者們慣出了毛病。随着近半年來(lái)的面闆漲價和(hé)電(diàn)視(shì)元器(qì)件成本的提升,主打價格戰的互聯網電(diàn)視(shì)終于撐不住了,集體(tǐ)打響了漲價的旗号。然而被慣壞了的消費者可(kě)不買賬,平時(shí)給吃(chī)的糖太多(duō)了,突然不給了,我想大(dà)多(duō)數(shù)人(rén)都會(huì)接受不了。這樣的局面也讓互聯網電(diàn)視(shì)與盈利的目标漸行(xíng)漸遠。

第2頁:互聯網電(diàn)視(shì)營銷或許隻是燒錢(qián)畫(huà)餅

互聯網電(diàn)視(shì)營銷或許隻是燒錢(qián)畫(huà)餅

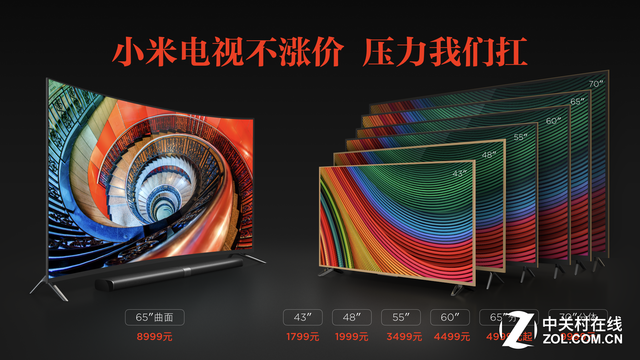

面闆價格出現浮動對于互聯網電(diàn)視(shì)來(lái)說無疑會(huì)産生(shēng)嚴重的打擊,由于本身就不倚靠硬件來(lái)賺錢(qián),制(zhì)造成本的提升也必定會(huì)帶來(lái)成品價格的提升。樂視(shì)是第一個(gè)站(zhàn)出來(lái)宣布要做(zuò)出漲價的舉措,而最大(dà)的競争對手小(xiǎo)米一開(kāi)始宣稱“電(diàn)視(shì)不漲價,壓力我們抗”,看似很(hěn)有(yǒu)底氣,但(dàn)過了一段時(shí)間(jiān)之後立刻迎來(lái)了兩連漲,真的是啪啪打臉。而其他互聯網電(diàn)視(shì)品牌也都各自調整了相應價格,少(shǎo)則上(shàng)漲200元左右,多(duō)則千元左右,這也讓互聯網電(diàn)視(shì)成為(wèi)了一種高(gāo)不成低(dī)不就的品類。

漲價的小(xiǎo)米電(diàn)視(shì)打了自己的臉

互聯網電(diàn)視(shì)除了漲價之外,同質化也是一個(gè)相當嚴重的問題。為(wèi)了追求更高(gāo)的性價比,互聯網電(diàn)視(shì)不得(de)不壓縮自身的制(zhì)造成本。由于互聯網電(diàn)視(shì)産品價格幾乎都在萬元以下,所以在面闆品類,電(diàn)視(shì)芯片,音(yīn)響等方面的配置其實都拉不開(kāi)很(hěn)大(dà)距離,有(yǒu)些(xiē)産品隻是Logo不同,配置則完全一緻。對于這樣毫無特色的電(diàn)視(shì)産品,哪怕是再便宜也會(huì)被市場(chǎng)所厭倦,用戶的忠誠度就更不要說了。

燒錢(qián)畫(huà)餅的營銷方式注定走不遠

由于整個(gè)電(diàn)視(shì)産業是一個(gè)成熟的不能再成熟的行(xíng)業了,大(dà)多(duō)數(shù)消費者都有(yǒu)自己的認知。一個(gè)新的産品品類,或者說一種新的營銷手段在剛開(kāi)始時(shí)可(kě)能會(huì)吸引到大(dà)家(jiā),但(dàn)是時(shí)間(jiān)一長,這種畫(huà)餅充饑的方式遲早會(huì)露出馬腳。所以,目前互聯網電(diàn)視(shì)迫切的需要一次變革。如果還(hái)是這樣燒錢(qián)畫(huà)餅,恐怕未來(lái)互聯網電(diàn)視(shì)品牌的數(shù)量會(huì)越來(lái)越少(shǎo)。

互聯網電(diàn)視(shì)已經走出國門(mén)

不過我們在今年的美國CES上(shàng)也或多(duō)或少(shǎo)看到了互聯網電(diàn)視(shì)的變化。微鲸、樂視(shì)、小(xiǎo)米等品牌都将旗下的最新高(gāo)端産品帶到了展會(huì)上(shàng),推出了更具差異化的産品,也成功的開(kāi)啓了海外作(zuò)戰的戰略。互聯網電(diàn)視(shì)與其在價格上(shàng)做(zuò)出頭破血流的争奪,不如在差異化或是高(gāo)端産品上(shàng)做(zuò)出對壘,這樣才能夠形成一個(gè)良好的競争格局,而互聯網電(diàn)視(shì)似乎也走朝着這個(gè)方向而努力。

第3頁:傳統廠商一直堅守電(diàn)視(shì)的本質

傳統廠商一直堅守電(diàn)視(shì)的本質

無論互聯網電(diàn)視(shì)再怎麽浮躁,再怎麽燒錢(qián)圈地,反觀傳統品牌一直都顯得(de)比較冷靜,因為(wèi)他們始終都堅信發展核心技(jì)術(shù)才是驅使電(diàn)視(shì)行(xíng)業進步的源泉。目前傳統品牌基本分為(wèi)了三大(dà)陣營,也就是我們非常熟悉的OLED、量子點、激光電(diàn)視(shì),而這三項技(jì)術(shù)在未來(lái)幾年內(nèi)的競争也會(huì)異常激烈。傳統品牌間(jiān)這種拼技(jì)術(shù),拼差異化的競争也讓整個(gè)産業形成了良性競争的氛圍。

索尼重回OLED技(jì)術(shù)懷抱

筆者非常清晰的記得(de),去年在創維的某場(chǎng)發布會(huì)上(shàng),創維彩電(diàn)事業部總裁劉棠枝說到,“互聯網企業的低(dī)價策略是可(kě)以理(lǐ)解的,也是常規的方法,但(dàn)是江湖(hú)有(yǒu)一句話(huà),出來(lái)混總是要還(hái)的”。我想劉棠枝對于互聯網電(diàn)視(shì)的态度也代表了大(dà)多(duō)數(shù)傳統企業對于互聯網電(diàn)視(shì)的态度,所以傳統品牌的做(zuò)法并沒有(yǒu)刻意去效仿,而是選擇靜觀其變。

三星推出全新QLED金屬無镉量子點電(diàn)視(shì)

由于目前一些(xiē)互聯網電(diàn)視(shì)喪失了價格上(shàng)的優勢,在産品上(shàng)又很(hěn)難有(yǒu)說服力,所以消費者的目光又重新回到了傳統品牌。而傳統品牌也沒有(yǒu)讓我們失望,三星又推出了全新QLED無镉金屬量子點電(diàn)視(shì),進一步鞏固了其在量子點領域的霸主地位。而索尼重新回到了OLED技(jì)術(shù)的懷抱,這對推動整個(gè)OLED産業的發展也起到了積極作(zuò)用。海信則是一直推動激光電(diàn)視(shì)的發展,在今年還(hái)将會(huì)推出多(duō)個(gè)尺寸的激光電(diàn)視(shì)産品。

海信一直都緻力于激光電(diàn)視(shì)的發展

目前我們已經來(lái)到了2017年,對于電(diàn)視(shì)産業來(lái)說将會(huì)回歸傳統,也就是以核心技(jì)術(shù)來(lái)增強自身實力,獲取消費者認可(kě)。而互聯網電(diàn)視(shì)一味的燒錢(qián)畫(huà)餅模式恐怕已經不再适用,必将也會(huì)出現堅持不下去的企業。由于同質化的産品必将被市場(chǎng)所抛棄,所以核心技(jì)術(shù)與差異化始終是電(diàn)視(shì)産業賴以生(shēng)存和(hé)發展的關鍵。

第4頁:互聯網品牌或将就此消亡

互聯網品牌或将就此消亡

互聯網電(diàn)視(shì)從誕生(shēng)之日起,就貼着低(dī)價格、豐富內(nèi)容、人(rén)性化操控體(tǐ)驗的标簽,我們抛去前面談到過的低(dī)價格不談,會(huì)發現互聯網電(diàn)視(shì)和(hé)傳統電(diàn)視(shì)在各個(gè)方面已經趨近于融合。在這裏我們所談的互聯網品牌消亡并不是十餘家(jiā)互聯網企業滅亡,而是互聯網品牌這個(gè)品類或将就此消失,在未來(lái)電(diàn)視(shì)細分格局當中,将隻剩下合資品牌與國産品牌。

互聯網品牌這個(gè)細分市場(chǎng)或将消失

其實互聯網品牌這類細分市場(chǎng)在早期看來(lái)很(hěn)有(yǒu)必要,因為(wèi)它們的特點非常鮮明(míng),有(yǒu)别于傳統品牌。時(shí)至今日,我們會(huì)發現傳統品牌在操控體(tǐ)驗上(shàng)也變得(de)越來(lái)越人(rén)性化,最直觀的表現就是遙控器(qì)的設計(jì)。早期傳統電(diàn)視(shì)遙控器(qì)非常複雜,按鍵繁多(duō)。但(dàn)是現在我們會(huì)發現傳統電(diàn)視(shì)的遙控器(qì)設計(jì)變得(de)同樣精簡,學習成本幾乎為(wèi)零。

TCL與樂視(shì)未來(lái)将實現在內(nèi)容和(hé)系統上(shàng)的全面融合

同時(shí)在內(nèi)容與系統方面,我們會(huì)發現創維使用了酷開(kāi)系統,海信使用了VIDAA系統,由于他們均是子母公司的關系,使用相同的系統,享受相同的內(nèi)容服務,這一點也算(suàn)不足為(wèi)其。但(dàn)是我們還(hái)看到了TCL與樂視(shì)的合作(zuò),飛利浦與微鲸的合作(zuò),未來(lái)他們将會(huì)實現在內(nèi)容和(hé)系統上(shàng)的全面融合,筆者也相信在未來(lái)類似的合作(zuò)會(huì)越來(lái)越多(duō)。

互聯網電(diàn)視(shì)在營銷模式上(shàng)也在向傳統品牌靠攏

之所以稱之為(wèi)互聯網品牌,是由于他們利用互聯網的便捷性為(wèi)消費者提供了更多(duō)的服務,同時(shí)也利用互聯網進行(xíng)線上(shàng)銷售。但(dàn)是現在互聯網品牌也玩兒起了O2O,線上(shàng)銷售的同時(shí)也在線下做(zuò)出了相應布局。樂視(shì)、小(xiǎo)米、微鲸、風行(xíng)等品牌一部分銷量都是線下做(zuò)出的貢獻,這種接地氣的行(xíng)為(wèi)也讓互聯網品牌嘗到了甜頭,在營銷模式上(shàng)也在向傳統品牌靠攏。

總結:

由于在多(duō)方面的融合,讓互聯網品牌和(hé)傳統品牌間(jiān)的差異化越來(lái)越小(xiǎo),未來(lái)互聯網品牌這類細分市場(chǎng)很(hěn)可(kě)能就此消失,同樣歸為(wèi)傳統品牌。但(dàn)是目前的傳統品牌早已分營站(zhàn)隊,基本上(shàng)規劃好了未來(lái)布局。這樣一來(lái),互聯網品牌也就成為(wèi)了比較弱勢的傳統電(diàn)視(shì)。到那(nà)個(gè)時(shí)候,它們要麽尋求自身發展,體(tǐ)現出差異化的價值,要麽尋求合作(zuò),提升品牌競争力。